Judul : 우리은행, '마통' 한도 1억으로…고소득 전문직만 희생양? - 한국경제

link : 우리은행, '마통' 한도 1억으로…고소득 전문직만 희생양? - 한국경제

우리은행, '마통' 한도 1억으로…고소득 전문직만 희생양? - 한국경제

taritkar.blogspot.com

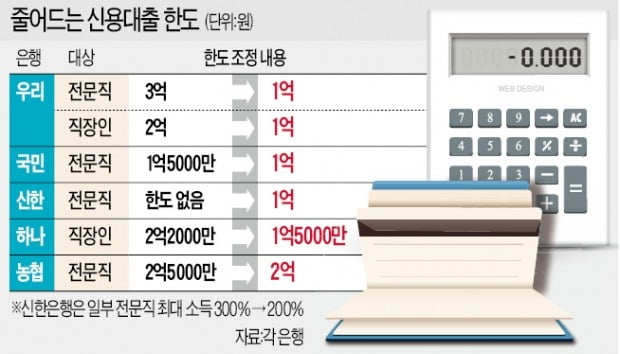

19일 금융권에 따르면 우리은행은 다음주까지 직장인 및 전문직 마이너스통장 대출의 최대 한도를 일제히 1억원으로 내린다. 직장인 대출 가운데 우리주거래직장인대출 및 우리WON하는직장인대출(기존 2억원), 전문직 전용 대출 중에서는 우리스페셜론(기존 3억원)의 한도가 내려간다. 영업점에서는 20일부터, 은행 앱 등 비대면 채널은 23일부터 적용한다. 우리은행 관계자는 “기존에 1억원 이상 대출을 받아놓은 사람은 계약 연장 시에도 한도가 유지된다”고 말했다.

우리銀, 고소득·전문직 대출 한도…3억원→1억원 대폭 축소

국민은행은 전문직 전용 대출의 한도를 1억5000만원에서 1억원으로 내렸다. 농협은행은 전문직 대출 한도만 기존 2억5000만원에서 2억원으로 내렸다. 직장인 대출 한도(2억5000만원)보다 오히려 전문직 대출 한도가 더 낮아진 것이다. 5대 은행 중에서는 하나은행만 전문직 전용 대출의 한도를 3억원으로 유지 중이다. 직장인 전용 대출 한도는 기존 2억2000만원에서 1억5000만원으로 7000만원 내렸다.

은행들은 전문직 대출 한도를 줄이는 쪽으로 방향을 잡았다. 대출 증가액을 가장 손쉽게 줄일 수 있는 수단이기 때문이다. 은행권 관계자는 “전문직 대상 대출은 은행 입장에서 부실이 날 가능성이 적은 우량 자산이지만 연말까지 가계대출 증가세를 눈에 띄게 낮추려면 어쩔 수 없이 전문직 대출을 먼저 손볼 수밖에 없다”고 말했다.

일각에서는 정책 목표를 달성하기 위해 고소득·고신용자들을 희생시키고 있는 게 아니냐는 지적도 나온다. 금융위원회는 이달 말부터 연소득 8000만원 이상 고소득자가 신용대출을 1억원 이상 받을 경우 총부채원리금상환비율(DSR) 40%를 적용키로 했다. 신용 대출을 받아 집을 사는 길을 사실상 차단하겠다는 방침이다.

1금융권에 대한 잇단 대출 규제가 2금융권으로 대출 수요를 옮기는 ‘풍선 효과’를 낳는 게 아니냐는 우려도 내놓고 있다. 최근 총부채원리금상환비율(DSR) 규제 등 잇단 주택 대출 규제가 이어지고 있지만 대출 수요는 줄어들지 않고 있기 때문이다.

시중은행 관계자는 “아직까지 직장인 등 서민 관련 대출 한도는 상대적으로 덜 줄이고 있지만 앞으로 조건이 까다로워질 가능성도 없지 않다”며 “상대적으로 금리가 높은 2금융권으로 손을 벌리게 되면 서민들의 이자 부담만 더 늘어날 것”이라고 말했다.

정소람 기자 ram@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

https://ift.tt/36VF7yF

비즈니스

Demikianlah Artikel 우리은행, '마통' 한도 1억으로…고소득 전문직만 희생양? - 한국경제

Anda sekarang membaca artikel 우리은행, '마통' 한도 1억으로…고소득 전문직만 희생양? - 한국경제 dengan alamat link https://ifknews.blogspot.com/2020/11/1_20.html

Tidak ada komentar:

Posting Komentar