Judul : 12月のFOMC議事要旨のバランスシート縮小の議論について - ピクテ投信投資顧問

link : 12月のFOMC議事要旨のバランスシート縮小の議論について - ピクテ投信投資顧問

12月のFOMC議事要旨のバランスシート縮小の議論について - ピクテ投信投資顧問

FOMC議事要旨:利上げ開始時期やFRBのバランスシート縮小に踏み込んだ内容

米連邦準備制度理事会(FRB)は2022年1月5日に昨年12月14-15日開催分の米連邦公開市場委員会(FOMC)議事要旨を公表しました。

議事要旨ではインフレの高止まりを警戒する一方、雇用については、数人のFOMC参加者が労働市場は最大雇用にほぼ一致しているとの認識を示しました。これを背景に金融政策については利上げ開始時期の前倒しと、FRBのバランスシート縮小が示唆される内容でした。

どこに注目すべきか:議事要旨、最大雇用、バランスシート縮小

21年12月のFOMCでは22年の政策金利見通し(ドット・チャート)から想定される利上げ回数が1回から3回へ修正されるなどタカ派(金融引締めを選好)的な決定が行われました。よって議事要旨も全体にタカ派的なトーンですが、今後の金融政策運営で目新しい点も浮き彫りとなりました。

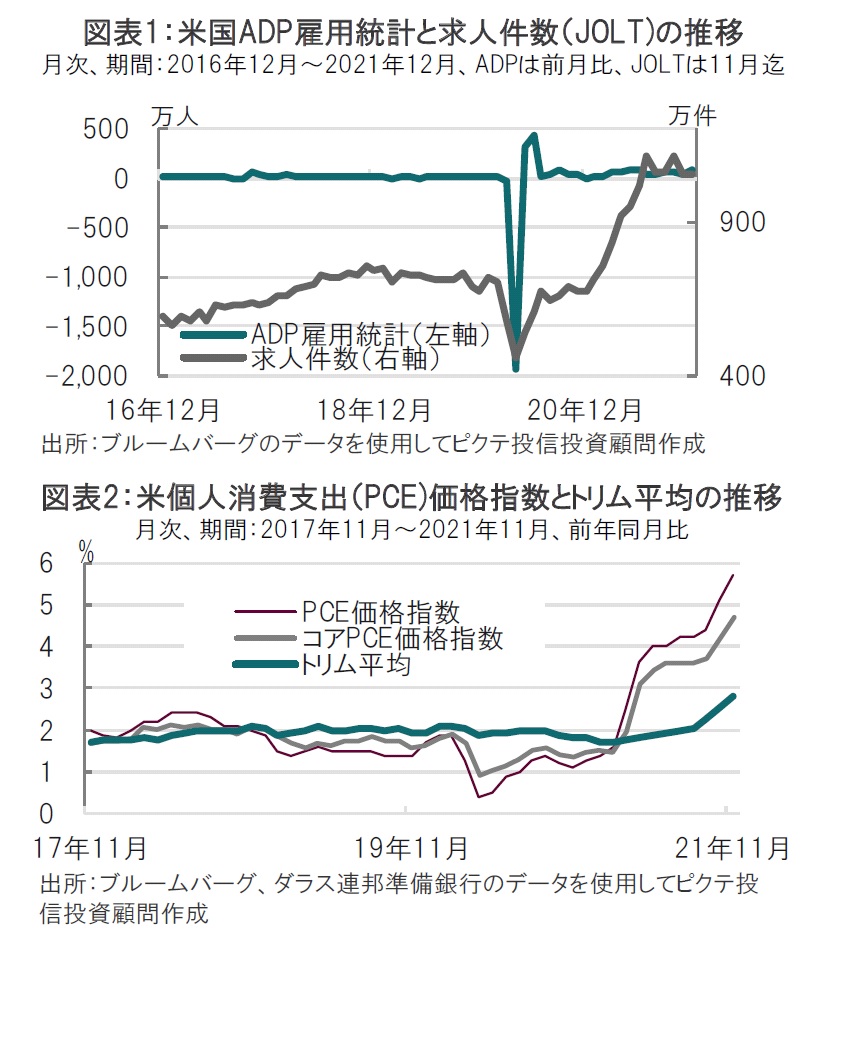

まず、米国経済への見解では、雇用市場については数人の参加者から利上げの目安となる最大雇用の達成にほぼ一致するとの認識が示されました。22年になり公表された米民間雇用サービス会社ADPの12月の雇用統計では前月比で80.7万人と大幅な改善が見られました(図表1参照)。また、同日(1月5日)に公表された11月の求人件数は1056万件と高水準を維持しました。また、雇用市場の活況度合いを反映すると言われる離職率は3%と統計開始以来(2000年)の過去最高水準となりました。先読みするかのように議事要旨でもこれらの指標に注目しています。

インフレについては、通常であれば安定的に推移するトリム平均(価格が大幅に上昇、下落した項目を除外して算出)の上昇に言及し引き続き高い警戒感を示しています(図表2参照)。

次に金融政策については、利上げとFRBのバランスシート縮小に関する議論が多く見られました。この中で重要と思われる点を確認すると、利上げ開始時期とバランスシート縮小の関係については、利上げを開始した後にバランスシートを縮小するとしています。

ただし、利上げ開始からバランスシート縮小までの期間は、過去の例では平均2年程度ですが、今回は足元の経済状況から短期となる可能性が指摘されています。

なお、議事要旨にはバランスシートの規模や構成について議論があったことがうかがえます。参加者の認識としてバランスシートの規模は大きいとの認識が示されています。適正規模などは不明ですが、ウォラー理事などが過去に言及したこともあり、今後のFOMC参加者の発言に注目しています。

バランスシートの構成については米国債で構成するのが望ましく、住宅ローン担保証券(MBS)は再投資においてMBSでなく米国債で再投資するなどにより先行して削減する可能性も議論された模様です。

一方で、足元長期金利と短期金利が接近していることから、長期国債を売却して長短金利差を拡大させることなども話されたようですが、これについて議事要旨は否定的です。

バランスシート縮小の方法については前回同様、その金額(上限)を設定し、事前の予見性を高めるなど市場への影響を抑えることなども議論された模様です。しかし、市場にとって見れば、そこまで具体的に議論を進めていたことの方が、ショックだったとも見られます。今後の市場との対話が重要となりそうです。バイデン米大統領から再任指名を受けたパウエルFRB議長は1月11日に米上院の承認に向けた公聴会が予定されています。パウエル議長の発言が注目されます。

からの記事と詳細 ( 12月のFOMC議事要旨のバランスシート縮小の議論について - ピクテ投信投資顧問 )

https://ift.tt/34seO5w

Demikianlah Artikel 12月のFOMC議事要旨のバランスシート縮小の議論について - ピクテ投信投資顧問

Anda sekarang membaca artikel 12月のFOMC議事要旨のバランスシート縮小の議論について - ピクテ投信投資顧問 dengan alamat link https://ifknews.blogspot.com/2022/01/12fomc.html

Tidak ada komentar:

Posting Komentar